La inteligencia artificial no solo está transformando el software: está redefiniendo qué países tendrán acceso a la infraestructura tecnológica crítica que la hace posible. En ese terreno, los semiconductores se han convertido en el

recurso estratégico central.

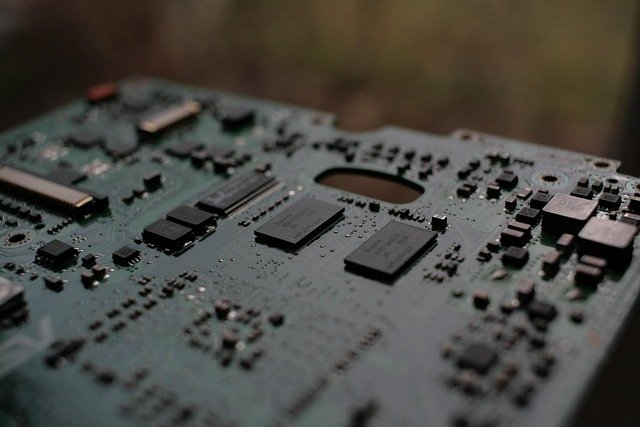

La industria electrónica y de semiconductores está viviendo uno de sus momentos más dinámicos en años: el mercado global de chips está próximo a superar por primera vez en su historia el billón de dólares en ingresos durante 2026, impulsado por la fuerte demanda de inteligencia artificial (IA), centros de datos y tecnologías emergentes.

De acuerdo con datos de la Semiconductor Industry Association (SIA) y la World Semiconductor Trade Statistics (WSTS), las ventas globales de semiconductores alcanzaron $791,700 millones de dólares en 2025, un 25.6% más que en 2024, estableciendo un récord histórico.La tendencia de crecimiento se mantiene sólida: para 2026 se proyecta que el mercado se acerque a los $975 000 millones a 1 billón de dólares en ventas totales, con aumentos en la mayoría de regiones y categorías de producto.

Este impulso coincide con el análisis del reporte Tendencias de la industria de la electrónica y las TIC – enero de 2026 de Atradius,el cual identifica a la inteligencia artificial y a la expansión de centros de datos como los principales motores de crecimiento del sector. En este contexto, se proyecta un aumento de 10.3 % en la producción global de electrónica y TIC durante 2026, así como una expansión de 18.8 % en las ventas de semiconductores, particularmente en chips lógicos y módulos de memoria de última generación.

Más allá de las cifras, el cambio es estructural: la capacidad de cómputo, y no solo el software, se está convirtiendo en el principal diferenciador tecnológico. Los chips avanzados, especialmente aquellos diseñados para inteligencia artificial, son hoy el cuello de botella que define quién puede desarrollar modelos, escalar infraestructura digital y

competir en innovación.

En este contexto, Estados Unidos ha intensificado su estrategia para asegurar el control de esta infraestructura mediante incentivos a la manufactura local y restricciones tecnológicas, mientras China acelera inversiones para reducir su dependencia. Asia, con Taiwán y Corea del Sur, mantiene el liderazgo en producción de chips avanzados y memoria, consolidando su posición como eje de la economía digital.

México, sin embargo, enfrenta una limitante estructural en este nuevo entorno. Aunque el país se ha beneficiado del nearshoring y su cercanía con Estados Unidos, su participación en la industria de semiconductores sigue concentrada en manufactura de bajo valor y ensamble, sin presencia relevante en el diseño, desarrollo o fabricación avanzada de chips.

El rezago es particularmente relevante en sectores clave. De acuerdo con el Instituto Nacional de Estadística y Geografía (INEGI), la industria automotriz en México aporta alrededor de 4% del Producto Interno Bruto y más de una quinta parte de la producción manufacturera del país, lo que la convierte en uno de los principales motores económicos.

Este sector depende cada vez más de semiconductores para sistemas electrónicos, electrificación y conectividad; sin embargo, esta creciente dependencia no se traduce en el desarrollo de capacidades tecnológicas propias dentro de la cadena de valor.

Además, la reorientación global hacia chips de alto valor vinculados a inteligencia artificial, como advierte el análisis de Atradius, está desplazando capacidad productiva y podría generar presiones en la disponibilidad de componentes tradicionales, afectando cadenas productivas donde México sí participa.

En este escenario, la discusión ya no es solo económica, sino tecnológica. La capacidad de acceder, desarrollar o producir semiconductores avanzados definirá qué países pueden integrarse a la economía de la inteligencia artificial y cuáles quedarán limitados a funciones periféricas.

En la economía de la inteligencia artificial, no tener acceso a semiconductores avanzados no es una desventaja: es quedar fuera.

Exclusive

Breaking News

La Pensión Mujeres Bienestar no es una dádiva, es un derecho de las mexicanas: Presidenta en entrega de tarjetas en Río Grande, Zacatecas

La Pensión Mujeres Bienestar no es una dádiva, es un derecho de las mexicanas: Presidenta en entrega de tarjetas en Río Grande, Zacatecas

Mesa de Paz Itenerante llega San Mateo Nopala con acciones de seguridad reforestación

Mesa de Paz Itenerante llega San Mateo Nopala con acciones de seguridad reforestación

Llama Estela Damián a médicos especialistas de Acapulco a continuar con la 4T en Guerrero

Llama Estela Damián a médicos especialistas de Acapulco a continuar con la 4T en Guerrero

11.5 millones de familias tendrán el derecho a la vivienda: Presidenta encabeza programa de Vivienda para el Bienestar en Gómez Palacio

11.5 millones de familias tendrán el derecho a la vivienda: Presidenta encabeza programa de Vivienda para el Bienestar en Gómez Palacio

Suman más de 97 mil beneficiarias y beneficiarios del programa ICU; la meta para 2026 es llegar a 155 mil personas, aseguró Clara Brugada

Suman más de 97 mil beneficiarias y beneficiarios del programa ICU; la meta para 2026 es llegar a 155 mil personas, aseguró Clara Brugada

More Stories

Motorola Solutions Fan Zone: Industrias y tecnología protegen el recorrido del aficionado

¿Ya te perdiste entre la multitud? Life360, te presenta 5 formas de disfrutar lo que queda del Mundial sin perder de vista a tu grupo

Cómo blindar la infraestructura industrial ante la crisis del sistema eléctrico